靠政府输血续命,江铃汽车还“打肿脸充胖子”?

一边是产销、营收的双降,一边是净利润的两位数增长,老牌汽车厂家江铃汽车是有什么赚钱“魔法”吗?

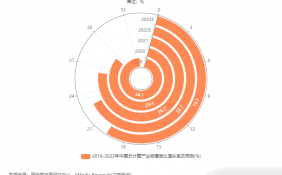

根据江铃汽车股份有限公司(以下简称“江铃汽车”,000550.SZ)不久前发布的财报,2022年公司产销分别实现28.16万辆和28.20万辆,同比分别下降17.09%和17.30%。在此情况下,营业收入也下滑14.54%至301亿元。然而神奇的是,公司归母净利润同比增长了59.37%至9.15亿元。

不增收反增利,一般情况下通过缩减开支也能实现,但是江铃汽车的情况没那么简单。从更能反映上市公司实力的归母扣非净利润上看,去年江铃汽车这一指标为-2.3亿元,同比减少了875.15%。而在非经常性损益项目及金额一栏中,2022年江铃汽车计入当期损益的政府补助为9.43亿元。

这意味着,去年江铃汽车赚到的钱并不是来自卖车,能够盈利靠的都是政府“输血”。不仅如此,去年江铃汽车还有一笔钱来自卖地,通过出售青云谱厂区土地及地上建筑物获得收益3.94 亿元。撇开这两笔收入看,江铃汽车的自我造血能力令人担忧。

不过产销下滑、扣非亏损也没有影响江铃汽车董事长邱天高高分红的勇气。近几年,邱天高的“破产式分红”赚足了眼球,尤其是2020年净利5.51亿元、分红30.01亿元的事迹屡屡被提起,去年的分红预案则是派发现金红利总额3.66亿元。

依靠政府补助总不是长久之计,如果把精力放在提升自己的竞争力上,相信江铃汽车的股东们能赚得更多。

1

依赖补助 ●

资料显示,江铃汽车是总部位于江西南昌、主打轻型卡车的制造商。公司的主要业务是生产和销售商用车、SUV以及相关的零部件,主要产品包括JMC品牌轻型卡车、重型卡车、皮卡、轻型客车,驭胜品牌SUV,福特品牌轻客、MPV等商用车及SUV产品。

但从江铃汽车的年报及产销数据中不难看出,除了SUV之外,其他的车型无一例外都是下滑。

2022年,江铃汽车共销售282008辆车,包括77237辆轻型客车、64727辆卡车、62872辆皮卡、77172辆SUV。其中,轻型客车、卡车和皮卡分别下滑23.92%、45.20%和7.41%。

江铃汽车方面解释说,卡车销量同比下降45.20%的主要原因是行业下滑,而SUV销量能够同比增长44.30%主要也是因为海外销量增长。

并且卡车、皮卡销量的下滑情况在进入2023年也没能得到好转。最新的产销数据显示,今年前3个月,江铃汽车累计销量为71860辆,其中卡车销量下滑24.07%、皮卡销量下滑36.19%,这无疑给江铃汽车拉响了警报。

销量下滑,营收自然也好不到哪里去,去年营业收入下滑14.54%至301亿元,归母扣非净利润为-2.3亿元,在2022年1-4季度中,扣非净利润分别为-2765.65万元、-8077.81万元、3908.57万元、-1.6亿元。

上文提到,在产销、营收双降的情况下,江铃汽车2022年归母净利润却同比增长了59.37%,主要依赖的是政府补助和非流动资产处置。

这几年,江铃汽车拿到的政府补助可不少。2020年和2021年分别是2.78亿元和5.53亿元,去年则是9.43亿元。根据历史公告,其中在2022年3月、9月、12月,公司公告获得南昌小蓝经济技术开发区拨付的扶持资金,金额分别为2.57亿元、2.5亿元、4亿元。

今年恐怕也不会少。3月30日晚间,江铃汽车发布公告称,近日,公司收到南昌小蓝经济技术开发区拨付的扶持资金合计2亿元人民币,将计入公司2023年第一季度损益。

通过政府补助或者变卖资产,江铃汽车实现了净利润的扭亏为盈,但其在公告里都说了,这种补助不具有可持续性。所以对于江铃汽车来说,目前自身的发展仍然较为艰难,亟需重振商用车业务以及在新业务上寻求突破。

2

转型缓慢 ●

实际上,江铃汽车作为较早吸引外商投资的老牌车企,在前十几年整体竞争力还是比较强的,20世纪90年代就成为了轻型卡车领域的“一哥”,同时也是江西省第一家上市公司,以及中国第一个以ADRS发行方式引入美国福特汽车公司结成战略合作伙伴的汽车“老前辈”。

为什么现在的江铃汽车全靠政府补助在“啃老”?这就不得不提江铃汽车的“商乘并举”战略了。

2010年江铃汽车开始探索“商乘并举”的道路,并推出首款驭胜SUV,之后又分别在2015年和2016年推出福特撼路者和福特途睿欧,加大对乘用车市场的占领,2016年野心勃勃的江铃汽车正式提出“商乘并举”的战略。

扛着“商乘并举”大旗的江铃汽车,确实在乘用车领域有所进步,但却陷入了此消彼长的困境。

拿2016年数据来做对比,当年江铃汽车销售了281019辆整车,同比上升6.95%,包括102327辆JMC品牌卡车、60892辆JMC品牌皮卡、44753 辆SUV、65475辆福特品牌商用车,以及7520台全顺整车散件出口。

而去年江铃汽车的总体销量是282008辆,基本跟6年前持平,原地踏步的水平。虽然SUV多卖了3万多辆,但卡车的销量也少了3万多辆,可以说是实现了另一种意义上的“商乘并举”。

另外,在新能源转型方面,江铃汽车走得也不是很顺利。在2018年的北京国际汽车展览会期间,江铃汽车推出了纯电动轻卡“凯锐EV”。当时江铃汽车方面透露,未来5年,江铃汽车计划投入超过100亿元的研发费用,加速推出更多高性能、定制化的产品,同时积极布局新能源和智能网联产品,计划将推出超过40款新产品,包括15款插电式混合动力和纯电动产品。

但是显然,5年时间将满,江铃汽车并没能实现自己的雄心壮志。财报中,江铃汽车表示公司去年新能源汽车合计销量只有3429辆,包括1411辆新能源客车、363辆新能源乘用车及皮卡,以及1655辆新能源货车。

要知道2022年江铃汽车新能源汽车产能是6万辆,而全年产量是3565辆,产能利用率仅有5.94%。这个成绩放到如今的新能源汽车市场中看,着实是垫底的存在了。

3

慷慨分红 ●

眼下,江铃汽车需要多管齐下,既要努力保住自己在商用车领域的领先地位,又要持续提升在乘用车和新能源领域的竞争力。要不然销量持续下滑,公司产能将出现闲置。

2022年江铃汽车设计产能32万辆,产能利用率88%。这样看上去还可以,汽车行业公认的产能利用率安全线为80%,60%被视为车企的生死线。

但此前江铃汽车规划了一个富山工厂。该工厂占地面积1500亩,总投资约128亿元,具备30万整车的生产能力,其中一期年产能15万辆。

富山工厂一开始预计2020年上半年正式投产,后来延迟到2021年9月正式宣布全面投产。不过,在富山工厂投产后,江铃汽车的设计产能却没发生什么变化,2020年没建成时公司设计产能33万辆,2022年投产了还少了1万辆。销量再上不去,将面临产能过剩的危机。

尽管问题很多,江铃汽车却从没亏待过股东们,在分红上一点也不吝啬,是A股有名的分红大户,常年保持着较高的股息率,2020年曾震惊一众股民。

当年江铃汽车全年实现营业收入330.96亿元,实现净利润5.51亿元,公司每10股派发现金红利34.76元(含税),分红总金额达30亿元,是净利润的近6倍。不过那会儿江铃汽车的自我造血能力还不错,归母扣非净利润有4.05亿元,积累的现金流也非常充沛。

现今情况则不一样,归母扣非净利润由盈转亏、负债攀升,公司还是“充胖子”给出了不少分红。2022年度拟每10股派送4.24元(含税)现金股息,按2022年12月31日总股本计算,共计提分红基金3.66亿元。

江铃汽车方面一直说,为应对加剧的竞争挑战,公司致力于提升产品质量、推动新产品研发、控制运营成本、提升生产效率,同时计划瞄准汽车行业发展新趋势,推进实施“电动化、智能网联化、共享化、 自动驾驶”的“新四化”发展战略,布局新能源汽车、智能网联汽车、自动驾驶等核心领域。

但其每年的研发投入似乎未及时收到成效,拥有的资金也未能开辟出新的增长道路,而是都把钱拿来回报大股东了,战略上略显保守。

有人说,自2016年邱天高接掌江铃汽车后的这几年,是江铃汽车盈利能力长期盘桓于低位的几年。既要让投资者得到分红,又要让投资者看到公司可持续发展的希望,不知道邱天高还有没有新的法子。

作者 | 刘媛媛&张雪梅

来源 | 车圈能见度(CarVisibility)

END

最近更新

-

黄宏生二次创业,创维汽车剑走偏锋

股票 · 04-07 18:14

-

百年雪佛兰,在华步履蹒跚

科技 · 04-04 18:16

-

电动车时代,起亚能否被消费者再一次记起?

股票 · 03-28 17:53

-

广汽集团,逃不开合资“魔咒”

科技 · 03-27 18:46

- 高负债运营 毛利率低于同行 潍柴雷沃冲击IPO 马力够吗?

- 三联锻造IPO注册生效:拟募资约4亿元,递交招股书不到2个月

- 【20230412午评】继续挑战箱体上轨的压力

- IPO参考:软银或拟纳斯达克上市 巨星传奇再次冲击港交所

- 出手“最壕”!银行股估值低分红比例高,值得配置吗?

- 自律不是一门好生意,Keep如何破局?

- 兴证全球基金:主动权益产品去年亏逾500亿,收取23亿管理费

- 收评: A股要走三重顶?还是蓄力突破?老手说,短线主力或有暴走可能。

- 机构扎堆推估值三年翻14倍,IPO递表时却大幅回落,澎立生物重金囤猴又养鼠

- 倍轻松收上交所监管函,涉及公司高管辞职事宜;昆仑万维:22年净利润约11.53亿 同比下降25.49%

专栏推荐

-

军师点兵

浓缩机构研究精华,提前捕捉市场风口

1568人已购

¥258.00/月

军师点兵

浓缩机构研究精华,提前捕捉市场风口

1568人已购

¥258.00/月 -

排股掌内功心法

股市修炼有三大要素,即方法、选股、择时。

131人已购

¥399.00/月

排股掌内功心法

股市修炼有三大要素,即方法、选股、择时。

131人已购

¥399.00/月 -

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

12人已购

¥288.00/月

尾盘擒牛之如何选股?

学完这些方法,告别选股难!

12人已购

¥288.00/月 -

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

72人已购

¥19.90/月

财报拆解

知识点解读+实战案例,帮你5小时学会看财报

72人已购

¥19.90/月

{kind=link}

{kind=link}